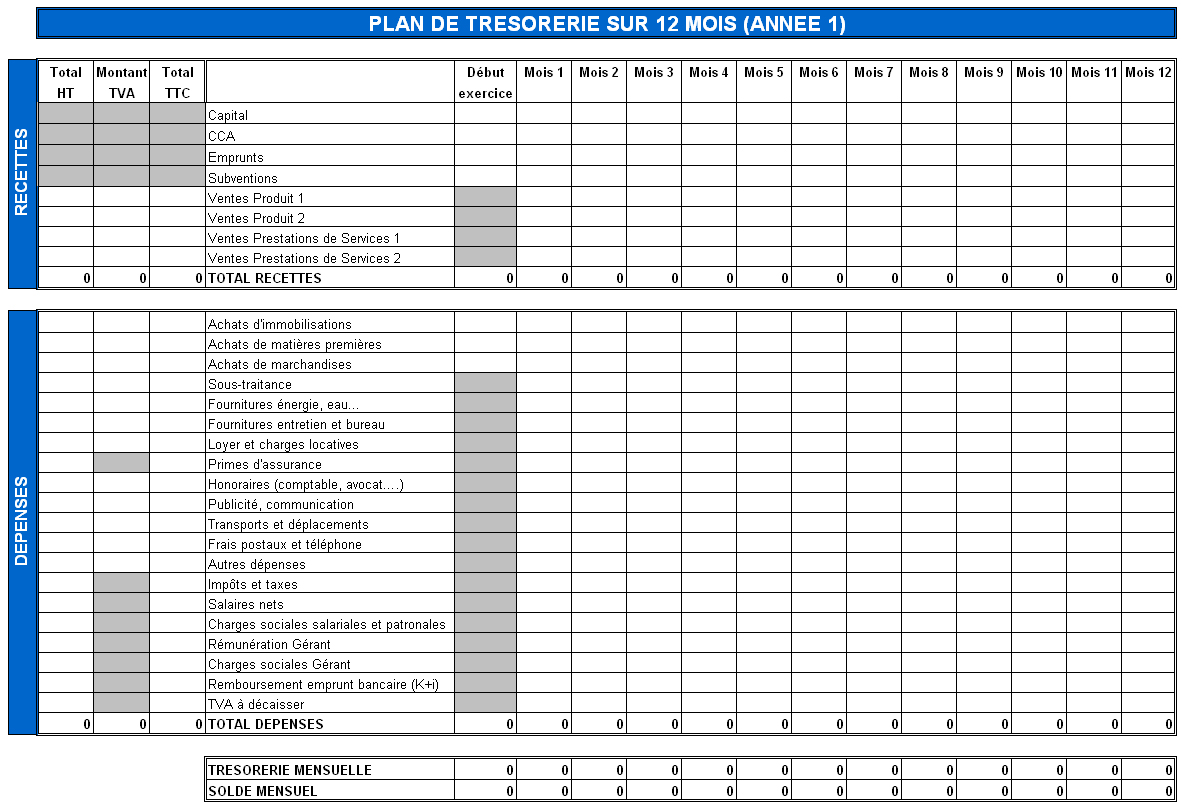

Le Plan de Trésorerie mensuelle

Bien trop souvent, cet élément de gestion n’est établi qu’au moment de la création d’une entreprise. Pourtant, il devrait être un élément indispensable d’un chef d’entreprise, même plusieurs années après la création, et même si la trésorerie de l’entreprise se porte très bien.

Le plan de trésorerie permet à un créateur d’entreprise :

d’évaluer la trésorerie mensuelle de son entreprise durant les 12 premiers mois d’activité. Il permet donc de vérifier, au fil des mois, que la trésorerie restera positive. Cet élément est essentiel, car quel chef d’entreprise nouvellement créée se verra autoriser un découvert non anticipé lors de sa première année d’activité. Il lui sera plus facile de négocier cela avant la création de son entreprise plutôt que de mettre son banquier devant le fait accompli. d'établir un prévisionnel financier objectif, reposant sur des données concrètes. Il oblige le créateur d’entreprise à réfléchir, mois après mois, à ses dépenses et recettes. Le total des recettes et des dépenses ne sera pas linéaire durant l’année. Un très grand nombre d’activités connaissent une saisonnalité, les factures des clients ne sont pas toujours encaissées le mois de leur établissement, certaines dépenses sont annualisées (comme les assurances par exemple), d’autres sont payées au trimestre (charges sociales des salariés)…. De plus, ne confondez pas recettes et chiffres d’affaires, ni dépenses et charges. Un amortissement est une charge mais pas une dépense. Un remboursement de capital d’emprunt est une dépense mais pas une charge. De plus, recettes et dépenses sont toujours exprimées en valeurs TTC, alors que produits et charges en valeur HT. d’évaluer la trésorerie mensuelle de son entreprise durant les 12 premiers mois d’activité. Il permet donc de vérifier, au fil des mois, que la trésorerie restera positive. Cet élément est essentiel, car quel chef d’entreprise nouvellement créée se verra autoriser un découvert non anticipé lors de sa première année d’activité. Il lui sera plus facile de négocier cela avant la création de son entreprise plutôt que de mettre son banquier devant le fait accompli. d'établir un prévisionnel financier objectif, reposant sur des données concrètes. Il oblige le créateur d’entreprise à réfléchir, mois après mois, à ses dépenses et recettes. Le total des recettes et des dépenses ne sera pas linéaire durant l’année. Un très grand nombre d’activités connaissent une saisonnalité, les factures des clients ne sont pas toujours encaissées le mois de leur établissement, certaines dépenses sont annualisées (comme les assurances par exemple), d’autres sont payées au trimestre (charges sociales des salariés)…. De plus, ne confondez pas recettes et chiffres d’affaires, ni dépenses et charges. Un amortissement est une charge mais pas une dépense. Un remboursement de capital d’emprunt est une dépense mais pas une charge. De plus, recettes et dépenses sont toujours exprimées en valeurs TTC, alors que produits et charges en valeur HT. |

Un chef d’entreprise ne doit jamais se dire que ce type d’exercice de gestion n’est pas pour lui. Personne n’est à l’abri d’un problème de trésorerie : baisse d’activité, décalage d’une commande, défaillance de paiement d’un client…. De plus, de nombreuses sociétés, dont l’augmentation de chiffres d’affaires était très forte, dont le compte de résultat présentait un bénéfice digne de grandes sociétés, ont mis la clé sous la porte ou ont été vendues à bas prix car les besoins de trésorerie augmentaient aussi vite si ce n’est plus vite que l’augmentation de chiffre d’affaires. Et sans que les dirigeants en aient mesuré les conséquences.

Le plan de trésorerie mensuel de la première année est normalement le document sur lequel un créateur d’entreprise passera le plus de temps. De nombreux paramètres et informations sont à prendre en compte pour pouvoir l’établir. L’élément clé de ce document est la prévision de chiffre d’affaires. Personnes n’est devin, personne n’a de boule de cristal… pourtant il va falloir prévoir ce chiffre d’affaires en se basant sur l’étude de marché et sur l’établissement de ses stratégies commerciales.