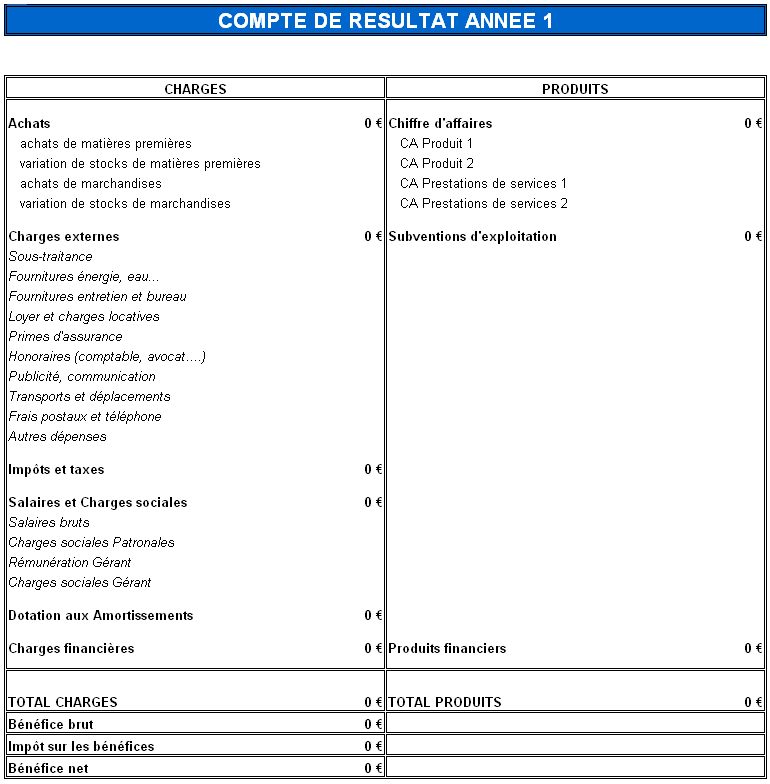

Le Compte de Résultat

Il présente les produits et les charges de l’année.

Tous les montants d’un compte de résultat sont exprimés en valeurs HT (la TVA n’étant pas une charge pour l’entreprise mais pour le consommateur final).

Ce document est normalement très vite réalisé à partir du plan de trésorerie mensuelle. Il « suffit en quelque sorte » de reporter les totaux du plan de trésorerie, en les exprimant en montants HT, et en n’oubliant pas certaines particularités concernant les amortissements, les intérêts d’emprunt, les décalages entre facturations et encaissements et certaines règles comptables plus ou moins importantes pour une création d’entreprise en fonction des activités.

Le compte de résultat présente 3 types de produits :

les produits d’exploitation : les produits d’exploitation :

les produits financiers (intérêts de placements financiers les produits exceptionnels : produits non liés à l’activité courante de l’entreprise (ex : dommages et intérêts versés par un concurrent pour concurrence déloyale)

|

Dans le cadre d’un montage de dossier financier, seuls les produits d’exploitation sont à estimer. Les autres produis sont marginaux et/ou imprévisibles.

Les charges sont également décomposées en 3 grands groupes :

|

les charges d’exploitation : charges directement liées à l’activité de l’entreprise : salaires, charges sociales, loyers, frais de téléphone ; fournitures de bureau…. les charges financières : intérêts des emprunts et agios de découvert bancaire les charges exceptionnelles : comme pour les produits exceptionnelles, elles ne peuvent se prévoir par ce caractère « exceptionnel ».

|

La différence entre le total des produits et des charges s’appelle soit un bénéfice (dans le cas d’une différence positive), soit un déficit (si la différence est négative).

Avoir un déficit lors de sa première année d’exploitation est courant. Il sera alors nécessaire de voir l’évolution des produits et des charges en 2nde et 3ème année.